炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 青木科技(301110.SZ)全资子公司青木新加坡拟以3亿挪威克朗(约合人民币2.12亿元)收购挪威健康营养品牌Vitalis Pharma AS多数股权。交易完成后,青木科技将合计拥有目标公司65.83%的股份,并获得Noromega品牌在中国的总经销权,并将Vitalis纳入其合并报表范围。

炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 青木科技(301110.SZ)全资子公司青木新加坡拟以3亿挪威克朗(约合人民币2.12亿元)收购挪威健康营养品牌Vitalis Pharma AS多数股权。交易完成后,青木科技将合计拥有目标公司65.83%的股份,并获得Noromega品牌在中国的总经销权,并将Vitalis纳入其合并报表范围。

从战略角度看,这是青木科技从“电商代理运营”向“品牌拥有+渠道运营”双轮模式转型的重要一步。然而,市场反应异常平静。合并消息公布后首个交易日,公司股价上涨上涨2.06%,但成交量没有明显增加。

股价疲软反映出投资者在战略叙述和财务现实之间进行谨慎的权衡。青木科技独特的业绩结构、现金流质量和整合能力仍然是市场心目中悬而未决的问题。这次被企业寄予厚望的跨国并购,是其价值观的起点,还是根本性变革中的一次风险博弈?

维塔利斯的表现令人惊叹。

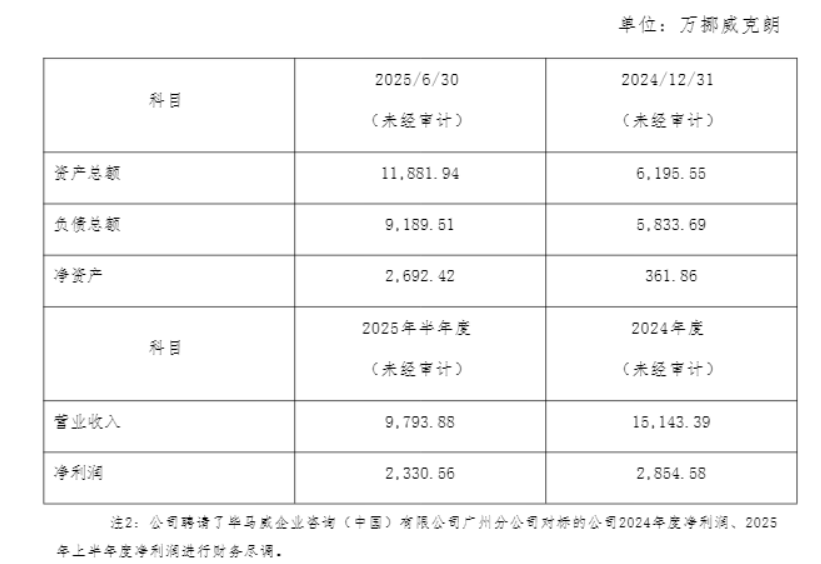

作为深植北欧的优质健康品牌,Vitalis 的基础十分扎实。公司成立于2005年,专注于坚果补充剂的研发、生产和销售,高端健康诉求。其主品牌Noromega涵盖海豹油、鱼油、虾青素、辅酶Q10等多个热门子品类。根据未经审计的财务数据,Vitalis 2024年的营业利润预计为1.51 亿挪威克朗,净利润 28,545,800 挪威克朗。 2025年上半年净利润达23,305,600挪威克朗。预计2024年将占全年净利润的82%左右,增长势头迅猛。

数据来源:公告

声明称,本次收购将采取“转让老股+认购新股”的组合方式。青木新加坡以1.5亿挪威克朗(约合人民币1.06亿元)从Norsund手中收购了Vitalis 49.07%的股份,同时认购了与Vitalis 32.92%股份相同数量的新发行股份,成为大股东,总持股比例为65.83%。交易完成后,Vitalis将纳入青木科技合并报表范围。

以2024年净利润计算,Vitalis 100%股权估值约为3.06亿挪威克朗,静态市盈率约为10.7倍。消费行业投资人吴景草告诉界面新闻:“鉴于Vitalis的平均35%的年增长承诺,Noromega的品牌溢价和中国市场的增长潜力,本次收购的估值存在较大的安全边际。如果业绩承诺得以实现,我们预计未来将进一步调整估值。”

履约承诺条款也给了合同“信心”。对应承诺 Vitalis 2027 年净利润预计将超过 4185 万挪威克朗(约人民币 3240 万元),2028 年预计将超过 5649.75 万挪威克朗(约人民币 4370 万元),年均复合增长率超过 35%。此次业绩押注不仅团结了原股东的利益,也从外部证实了Vitalis的盈利能力。数据显示,Vitalis 2025年上半年实现净利润2330.56万挪威克朗,约占2024年全年净利润的82%,很可能会超过3100万挪威克朗的年度业绩目标。

青木科技nology表示,此次收购旨在“加强公司在领先医疗保健领域的设计和竞争力”。事实上,近年来,青木科技不断从“EC代理业务”向“品牌经营+经销代理”转型。收购Vitalis可以说,这是向产业链上游拓展的重要举措。

从估值角度看,本次收购的市盈率约为Vitalis 2025年预期净利润(3100万挪威克朗)的8.9倍,低于国内保健食品行业15至20倍的平均估值水平,甚至低于跨境并购的典型溢价区间,具有较高的安全边际。那么为什么市场不买账呢?

经营现金流大幅下降

结合青木科技近期的财报,市场“不认可”的核心逻辑被清晰地解构。

市场对现金流的担忧不只如此不是“企业缺资金”,而是“现金流质量恶化+巨额收购费用”的综合风险。在财务报告中尤其如此。

从现金流数据来看,青木科技2025年经营活动现金流净额呈现“断崖式”下滑。半年报显示,上半年经营活动产生的现金流量净额仅为1.3亿元,较去年同期大幅下降86.97%。三季报进一步透露,年初至9月底经营活动现金流量净额为2.94亿元,仍同比下降79.50%(2024年同期为14.32亿元)。财报明确指出,现金流下降的主要原因是“电商机构运营服务费期限回笼+推广费用及采购费用快速增加”。三季报中,预收账款8.11亿元,较上年同期增长82.12%,这正是由于经销品牌及促销采购预付款项增加所致。同时,其他应收款4.32亿元,较上年同期增长60.27%,增加了客户一次性预付款,资金进一步核算。

三季报显示,青木科技尚有6.16亿元现金,足以覆盖2.12亿元的收购价格,但市场更关心的是其“现金流产生能力”。也就是说,经营现金流是公司“造血”能力的核心。它已连续两个季度大幅下降,这意味着该公司从日常运营中提取资金的效率较低。目前,更多超过2亿元现金用于跨境收购,而不是补充营运资金或优化回款,很容易引发市场“资金链后续压力”、“资金利用效率低”等担忧,尤其是收购后以及与第一维塔利斯整合后。在中国推广Romega品牌需要额外的投资,这可能会进一步加剧现金流压力。

对隐形炸弹的担忧

除了现金流考虑之外,大量商誉和长期业绩承诺也可能是市场更关心的问题。

收购的“安全边际”是建立在“履行业绩承诺”的基础上的,但青木科技证券报告中披露的“商誉基数低+盈利波动”的问题可能引发市场对商誉恶化风险的担忧。

青木科技迄今为止的商誉已超过艾米丽小。 2025年三季度报告显示,该公司商誉仅为525.25万元,占净资产比例不足0.04%。收购价格2.12亿日元相当于Vitalis 65.83%的股份。按照目标公司截至2025年6月末的净资产2692.42万挪威克朗(约合人民币2080万元)计算,收购溢价率超过15倍。预计形成商誉超过1.8亿元,占第三季度归属于母公司净资产(14.58亿元)的12.34%。电子商誉规模一下子从“微不足道”扩大到“影响净利润的重要变量”。

数据来源:公告

尽管贸易伙伴承诺在2027年至2028年间净利润平均每年增加35%,但市场反应似乎对“未来承诺”缺乏信心。另一方面,业绩承诺不包括2026号文(合同规定2026年为过渡期),由于收购计划于2026年完成,目标公司2026年盈利的变化将直接纳入合并报表,但没有业绩承诺对此进行涵盖。

另一方面,青木科技自身利润却出现波动,上半年报出净利润同比下降22.96%,净利润率为7.17%,同比下降4.6个百分点。虽然三季报显示净利润同比大幅增长439.71%,但公司2024年同期核心基数极低,三季报19.49%的非净利润增速低于26.34%的销售增速,体现利润质量下降。市场担心,如果Vitalis未来业绩不及预期,将计提1.8亿元商誉减值直接影响公司近两年净利润(2025年一季度归属于母公司净利润7962万元),对其经营业绩造成重大损害。

整合和行业风险

此外,虽然“产业竞争+跨界整合”的轻微风险并未直接反映在财报中,但与青木科技现有业务能力形成的“错配”可能会在一定程度上增加市场的观望情绪。

从行业角度来看,大型环卫车并不是“蓝海”。汤臣倍健(300146.SZ)、瑞士等大公司已经进入国内营养补充剂市场。尽管Vitalis的主要产品(海豹油和虾青素)具有差异化,但仍面临“与同类产品竞争和消费者教育成本较高”的挑战。青木科技的主要优势ntage不是保健品的研发或品牌建设,而是电商渠道的运营。半年报显示,科曼多和伊卡里都是青木科技品牌孵化业务成功案例中的“代理人”。 “+联合孵化”模式拥有对整个“研发、生产、供应链”的把控经验。另一方面,Vitalis拥有自己的生产能力,青木科技能否控制这样一家资产丰富的公司仍是个问题。

跨境融合的困难也不容忽视。青木科技还表示,地域文化和管理方式的差异可能会给运营管理、业务整合和协作带来风险。如果Vitalis的管理协同问题不能迅速得到解决,即使目标公司本身盈利,但整合不充分也可能难以实现业绩承诺。这也是一个重要的市场之所以质疑此次合并的“安全边际”。

这些看似“有利可图”的跨国并购最终能否实现其价值,还需要时间来回答。

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)